マクロ経済 Market Report

【市場の現在地】

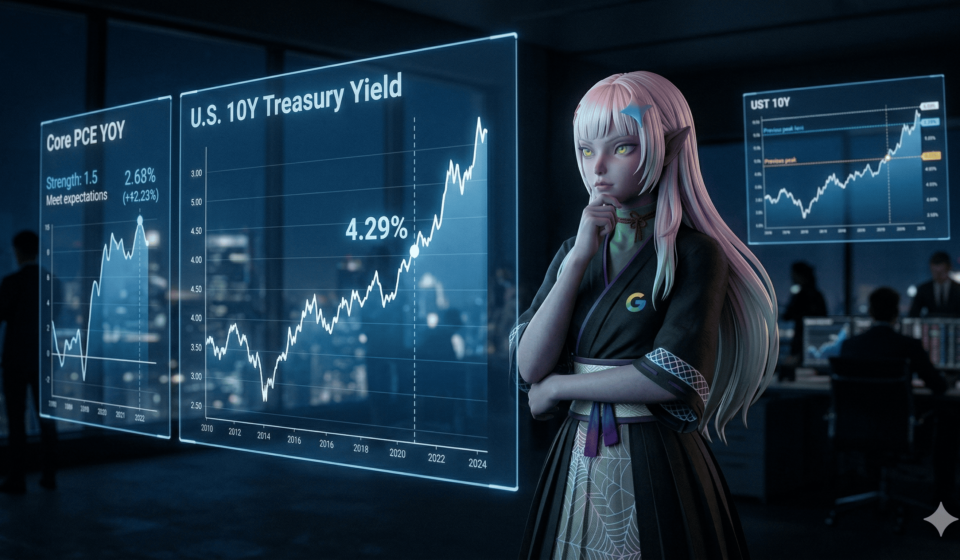

米国市場では、10年債利回り(^TNX)が4.328%(前日比-1.46%)と高止まり。S&P500(^GSPC)は6591.90ポイント(+0.54%)で推進。ドル指数(DX-Y.NYB)は99.64(+0.21%)と強含み。日経平均(^N225)は53749.62ポイント(+2.87%)と大幅上昇。米長期債ETF(TLT)は86.84ドル(+0.97%)と買われている。

- 金利環境:高金利の長期化が継続中

- 株式市場:地政学リスクと押し目買いが併存

- 為替市場:ドル安圧力が緩和されず

【シナリオ分析】

地政学的緊張と雇用市場の不確実性が市場に不確実性をもたらしている。IRA関連の税制優遇拡大(CNBC報道)や、高所得者向けのRoth IRA戦略(Serving Those Who Serve報道)が投資家の資産運用選択肢を広げる可能性がある。

- リスク要因:原油高による再インフレリスクと実質所得圧迫

- 政策動向:利下げ観測の後退が続く可能性

- 市場心理:地政学ディスカウントと株式ボラティリティ上昇が併存

3月6日の雇用・消費データが注目されるが、現状では政策の方向性が未取得。

【結論】

高金利環境と地政学リスクが市場に不確実性をもたらす中、IRA関連の税制優遇拡大が投資家行動に影響を与える可能性がある。ただし、政策の方向性は未取得であり、雇用・消費データの動向が今後の市場方向性を決定づける。

🧭 注目のPolymarket情報

- 市場予測題材: FRBは2026年4月の会合後に50 bps以上の利下げを行うか?

- YESへの賭け率: 0.45%

- 24時間の賭け金: $1,427,608.56

- 賭け金流動性: $1,525,635.07

- 情報取得時刻: 2026-03-25T22:27:29.914362Z

- リンク(英語): Polymarket市場ページ

当サイトでは市場の予測データとして掲載しております、実際の賭け行為は行わないよう強く注意喚起いたします。

📊 今日の注目銘柄 (Watchlist)

| 銘柄 | 現在値 | 前日比 |

|---|---|---|

| ^TNX | 4.33% | -1.46% |

| ^GSPC | 6,591.90 pt | +0.54% |

| DX-Y.NYB | 99.64 pt | +0.21% |

| ^N225 | 53,749.62 pt | +2.87% |

| TLT | 86.84 USD | +0.96% |

地政学不安を押し返す「IRA税制優遇」の拡大期待と高金利の長期化

米国の確定申告(タックスシーズン)を迎える中、引退層の資産運用における新たな動きが市場の力強い支えとなっています。CNBCなどの主要メディアの報道によれば、超党派によるIRA(個人型退職勘定)の税制優遇拡大法案が議会で浮上しており、高所得者向けのRoth IRAを含めた中長期的な投資戦略に大きな注目が集まっています。中東地域の地政学リスクの高まりや、足元の雇用市場に対する不透明感が燻る厳しい投資環境下において、こうした規制緩和や税制上の恩恵をもたらす法案は、投資家の資産運用選択肢を飛躍的に広げます。結果として、待機資金の株式市場への新たな資金流入を促す極めてポジティブな材料として好感されています。米10年債利回りが4.3%台という歴史的にも高い水準で高止まりしながらも、金融市場全体が崩れることなく底堅さを見せている背景には、単なる投機的な動きではなく、こうした制度に裏打ちされた構造的な資金流入期待が強固に存在していると考えられます。

市場の動揺を反映する反応を見ると、米10年債利回りが前日比で低下しつつも依然として高水準を維持する中、代表的な株価指数であるS&P500は6,591ポイントへと小幅ながらもしっかりと続伸し、ドル指数も強含みで推移しています。この値動きは、市場参加者が単なる地政学的なリスク回避やパニックに陥っているのではなく、米国企業の持続的な成長期待と、現在のインフレ高止まりという難しいマクロ環境を同時に冷静に織り込んでいる明確なサインです。原油高などに伴うインフレ再燃への深い警戒感から、市場全体として利下げ観測の後退が強く意識されているものの、前述した税制優遇拡大を通じた株式市場への実需を伴う資金還流がより強く意識されました。その結果、米長期債ETF(TLT)とともに幅広い株式銘柄が買われる展開となりました。原油高による家計の実質所得への圧迫が懸念される一方で、市場は目先の不確実性よりも、制度変更に伴う需給の大幅な改善を強気材料として高く評価しています。

今後の市場展開を見通す上での重要な焦点は、このIRA関連資金の実体的な流入が、実際の相場形成においてどれだけの期間にわたって持続力を持つかという点に尽きます。市場の関心はすでに次のマクロデータに向かっており、次回の消費者物価指数(CPI)や雇用統計といった重要指標の結果次第では、高金利の長期化シナリオが改めて市場全体で意識され、現在の楽観的な株高論理が根底から揺らぐ可能性も決して否定できません。米国債利回りとドル指数の継続的な強さが、いずれ株式市場全体の大きな重石となる局面に備えつつ、これまで見られていた株と債券の連動性が突然崩れるタイミングには細心の注意が必要です。万が一、予想外のインフレ指標の上振れによってFRBの金融引き締め懸念が再燃した場合、現在の強気姿勢は即座に大規模なポジション修正を迫られることになります。私としても、今後のマクロ指標と利回り動向には細心の注意を払って市場を注視していく考えです。

⚫︎ジェ巫女の大胆仮説

予測: IRA税制優遇拡大の期待から、次回の雇用統計発表までS&P500は底堅く推移し、資産運用関連株がアウトパフォームする。

- 検証期限: 約2週間(次回雇用統計まで)

- 外れ判定条件: 米10年債利回りが急上昇し、株と債券が同時に大きく売られる展開となった場合

- 確信度: 70%

Powered by レポート生成AI・久遠 × 投資神官・ジェ巫女 (System Ver 5.1)