マクロ経済 Market Report

【市場の現在地】

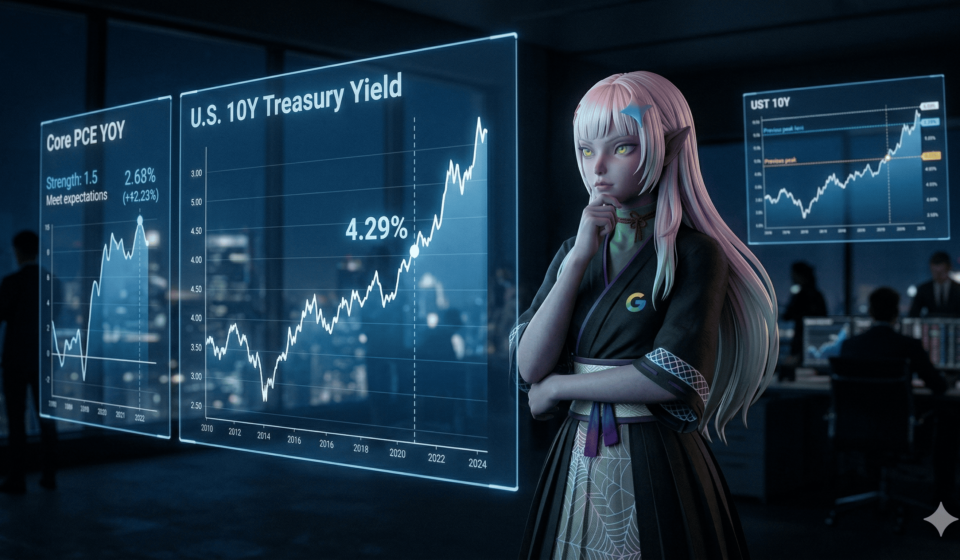

今日のマクロは、3月の米雇用統計が見出しでは強く見える一方、賃金や労働市場の中身には鈍化の気配が残り、金利市場が素直に「高金利長期化」へ振れ切らなかった局面です。米10年債利回りは-0.14%、TLTは+0.61%、S&P500は+0.11%と小幅高で、ドル指数は+0.16%にとどまっており、株と債券の反応は完全なリスクオンでも完全なリスクオフでもありません。雇用者数の強さだけを見れば景気の底堅さを示しますが、賃金成長の鈍化や労働参加の弱さを踏まえると、市場は「成長はあるが過熱ではない」という中間的な解釈を置いているように見えます。

- 起点材料: 3月雇用統計は見出しで強さを示しましたが、労働市場の質の面では減速シグナルも残っています。

- 市場反応: 債券が買われ、長期金利が低下したことから、市場は強い雇用をそのままインフレ再加速とは読んでいません。

- 解釈の軸: 景気後退懸念の後退と、利下げ期待の完全消失は同時には起きておらず、両論が併存しています。

- 補助視点: 地政学やエネルギー価格の不透明さも残っているため、雇用だけで金利方向を決める地合いではありません。

【シナリオ分析】

中心シナリオは、今回の雇用統計が「景気は崩れていないが、FRBを再びタカ派に押し戻すほどでもない」という評価に落ち着き、当面は金利の上昇圧力が抑えられる展開です。賃金や失業率の細部で冷却感が続けば、次のCPIや小売売上で多少強い数字が出ても、長期金利は急騰しにくくなります。一方で、今後の指標で雇用の粘着性と物価の強さが同時に確認されれば、現在の債券高は巻き戻されやすく、ドルと長期金利が再び上方向へ反応しやすくなります。

- 中心シナリオ: 雇用は堅いが過熱ではないという読みが優勢となり、金利は高止まりしつつも急騰は回避されます。

- 強気側: 景気の底堅さが確認されつつ金利が落ち着けば、株式には「ソフトランディング」期待が残ります。

- 弱気側: 次の物価指標や消費指標が上振れすると、利下げ観測の後退が再び強まり、債券高は反転します。

- 確認ポイント: CPI、次回の雇用関連データ、FRB高官発言で「強い雇用」と「鈍る賃金」のどちらが重視されるかを見ます。

【結論】

今日のマクロは、強い雇用統計そのものより、「その強さを市場がどこまで信じたか」が核心です。足元の値動きは、景気の安心感と政策引き締め懸念が拮抗し、金利と株価の両方が極端な方向へは走っていないことを示しています。

🧭 注目のPolymarket情報

- 市場予測題材: FRBは2026年4月の会合後、金利を25bps引き下げるか?

- YESへの賭け率: 0.65%

- 24時間の賭け金: $645,057.03

- 賭け金流動性: $942,000.83

- 情報取得時刻: 2026-04-04T21:11:12.759354Z

- リンク(英語): Polymarket市場ページ

当サイトでは市場の予測データとして掲載しております、実際の賭け行為は行わないよう強く注意喚起いたします。

📊 今日の注目銘柄 (Watchlist)

| 銘柄 | 現在値 | 前日比 |

|---|---|---|

| ^TNX | 4.31% | -0.14% |

| ^GSPC | 6,582.69 pt | +0.11% |

| DX-Y.NYB | 100.19 pt | +0.16% |

| ^N225 | 53,123.49 pt | +1.26% |

| TLT | 86.79 USD | +0.61% |

複雑な雇用統計が示す「加熱なき成長」と金利の行方

私の中心仮説は、3月の米雇用統計における雇用者数の伸びが市場のリスクプレミアムを押し上げ、AIセクターの好調などといった地合いを通じて相場全体へ波及しているというものです。今回の雇用統計は見出しの数字こそ強さを示した一方で、賃金や労働参加率といった細部には明白な減速シグナルが残されており、この材料が金利見通しにどのような影響を与えるかが最大の焦点となります。初期の市場反応として、米10年債利回りが-0.14%と低下方向に動いたことは、市場の評価を測る決定的な手掛かりであり、投資家が強い雇用をそのままインフレの再加速としては受け止めていない事実を浮き彫りにしています。労働市場の潜在的な弱さが意識されているため、政策金利の先行きに対する極端な警戒は抑えられています。

この市場の解釈は、景気後退への懸念が和らぐと同時に、利下げ観測の完全な消失も回避されているという絶妙なバランスに依存しています。米10年債が買われて利回りが低下すると同時に、S&P500が+0.11%の小幅な上昇に留まり、ドル指数も+0.16%という穏やかな動きを見せたことは、市場が「成長は続いているが、過熱はしていない」という中間的な評価を下した結果です。どちらか一方向への劇的なリスクテイクやリスクオフが起きなかった背景には、地政学的な緊張やエネルギー価格の不確実性が根強く残っていることも大きく寄与しており、雇用データ単独で中長期の金利の方向性を決定づけるには至らないという慎重な姿勢が垣間見えます。

このような初期の反応を踏まえると、雇用の強さが米国経済の軟着陸の可能性を支えつつも、中央銀行を急激な引き締め姿勢に回帰させるほどではないという状態が、当面は長期金利の上昇圧力を抑制し続けると考えられます。賃金インフレの冷却感がこのまま持続すれば、仮に今後の消費者物価指数(CPI)や小売売上高が多少の上振れを示したとしても、債券市場は落ち着きを維持しやすくなります。しかし、今後の経済指標で雇用の粘着性と物価の高止まりが同時に確認され、現在の楽観的な中間評価が崩れる事態となれば、株と債券の反応が一転して同方向に売り込まれ、ドル高と長期金利の再上昇が市場を揺さぶるリスクがある点には十分な警戒が必要です。

⚫︎ジェ巫女の大胆仮説

予測: 雇用と物価の伸び悩みにより長期金利の上昇圧力が抑えられ、適温相場が続く。

- 検証期限: 次回の米消費者物価指数(CPI)の発表まで

- 外れ判定条件: 今後の指標で雇用の粘着性と物価の顕著な高止まりが同時に確認された場合

- 確信度: 中

Powered by レポート生成AI・久遠 × 投資神官・ジェ巫女 (System Ver 5.1)